|

Se state pensando di rinnovare il locale (arredamento gelaterie, pasticcerie, bar) o semplicemente sostituire alcuni dei cosiddetti beni strumentali (vetrine espositive, macchine gelato, celle frigorifere, forni e veicolo per il trasporto della merce) è il momento giusto per farlo.

Zambon Frigotecnca realizza arredamenti su misura per gelaterie, pasticcerie e bar

Se avete qualche macchinario ormai obsoleto che volete sostituire, se il vostro contratto di leasing sul furgone aziendale è in scadenza e state pensando di sottoscriverne uno nuovo, se in generale siete intenzionati ad effettuare investimenti in beni strumentali: il 2016 è l’anno perfetto per voi.

Per chi acquista beni materiali strumentali nuovi tra il 15 ottobre 2015 ed il 31 dicembre 2016 la Legge di Stabilità 2016 ha infatti introdotto importanti agevolazioni.

Nello specifico l’art.1 c. 91 e segg. della Legge 208/2015 ha previsto la maggiorazione del 40% del costo di acquisizione dei suddetti beni, sulla base del quale determinare la relativa quota di ammortamento o i canoni di locazione finanziaria (leasing). Tale maggiorazione viene estesa anche alle modalità di determinazione delle quote di ammortamento e dei canoni di leasing dei beni di cui all’art. 164 c.1 l.b) del TUIR; ossia i veicoli a motore con deducibilità limitata. Per tale categoria di beni strumentali il beneficio è invero raddoppiato grazie all’incremento del 40% del limite massimo del costo fiscalmente riconosciuto (da 18.075,99 a 25.306,39 euro per le autovetture e gli autocara- van, da 4.131,66 a 5.784,32 euro per i motocicli e da 2.065,83 a 2.892,16 euro per i ciclomotori) e dalla predetta maggiorazione del costo ai fini dell’ammortamento. L’agevolazione introdotta dalla Legge di Stabilità è tuttavia limitata agli investimenti in beni strumentali nuovi acquisiti in un determinato arco temporale; è necessario quindi – nel caso si voglia sfruttare quest’agevolazione – prestare molta attenzione al momento in cui fiscalmente si conforma l’acquisto di un bene strumentale ovvero si perfeziona una locazione finanziaria nonché all’effettiva tipologia di investimento che si sta realizzando, al fine di evitare di incorrere in spiacevoli sorprese ex post.

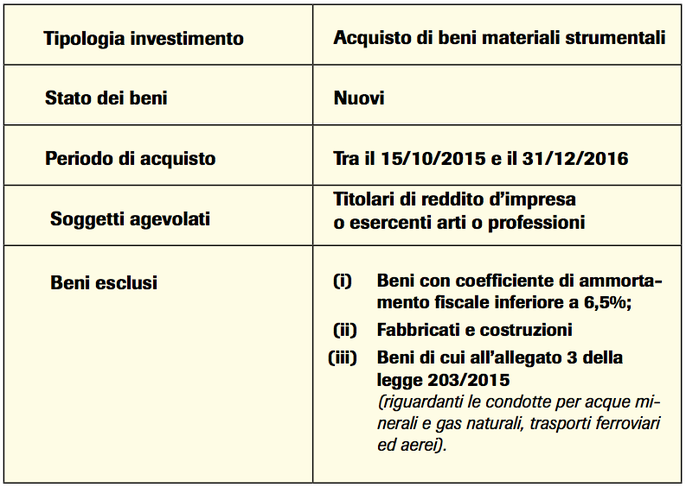

Quadro riassuntivo super ammortamento

Ovvero il noleggio, la mera locazione operativa senza riscatto non rientrano tra gli investimenti soggetti a super ammortamento; rientra invece nell’alveo della normativa in commento l’acquisto di automezzi a “km 0” purché il venditore attesti che il bene non sia stato effettivamente utilizzato e non fruisca di altre agevolazioni, ovvero i beni precedentemente utilizzati a solo scopo dimostrativo in show room.

La maggiorazione riguarda inoltre anche i beni dal costo unitario inferiore a 516,46, deducibili integralmente nell’esercizio a norma dell’art. 102 c.5 TUIR. Per tale categoria di beni l’ammortamento fiscale non viene operato sulla base dei coefficienti ministeriali bensì completamente nell’anno in cui sono state sostenute le spese di acquisizione e l’agevolazione spetta anche in caso di superamento della soglia del “vecchio” milione di lire per effetto della maggiorazione stessa.

Le formidabili vetrine GeloStandard, nostro partner commerciale

Bisogna segnalare infine che gli effetti incrementativi del costo di acquisizione riguardano solamente la determinazione delle quote di ammortamento e dei canoni di leasing non interessando, come precisato dalla norma stessa ovvero dalla recente Circolare n. 23/E dell’Agenzia delle Entrate, la determinazione dell’IRAP, gli studi di settore, il calcolo del plafond di deducibilità delle spese di manutenzione, il test di operatività o il calcolo delle plusvalenze in sede di cessione.

Come avrete capito l’agevolazione è rilevante e da non lasciarsi sfuggire tuttavia, data la molteplicità delle casistiche e i differenti effetti ai fini della fruizione dell’agevolazione, prima di decidere è consigliabile analizzare a fondo ogni suo risvolto. Per esempio i vantaggi decadono se i beni vengono alienati, ceduti o distrutti prima dell’intero ammortamento del bene oggetto dell’agevolazione.

Video - le splendide macchine gelato Trittico di Bravo S.p.a

La convenienza è ancora maggiore al Sud

Insieme al cosiddetto super-ammortamento le attività ubicate in Abruzzo, Molise, Puglia, Basilicata, Calabria, Campania, Sicilia e Sardegna possono usufruire del credito d’imposta.

L’utilizzo del bonus credito d’imposta, precluso alle imprese che sono in stato di difficoltà, è riconosciuto nella misura del 20% per le piccole imprese; del 15% per le medie e del 10% per quelle di grandi dimensioni. Il credito d’imposta vale per investimenti relativi all’acquisto di beni strumentali destinati a produzioni nuove o già esistenti. Tale agevolazione da inserire nella dichiarazione dei redditi e che va in compensazione non è cumulabile con gli aiuti de minimis o con altre agevolazioni.

Il testo proposto è a cura della rivista Gelato Artigianale.

Letture correlate:

0 Comments

Your comment will be posted after it is approved.

Leave a Reply. |

NewsZAMBON FRIGOTECNICA

Categorie

All

ContattiNews Partners

arte e cultura, tecnica e professionalità,

dei gelatieri italiani

piattaforma Web&Mobile che geolocalizza e mette on-line le gelaterie di tutta Italia

Archivio

July 2024

|

RSS Feed

RSS Feed

|

TERMINI e CONDIZIONI

I termini e le condizioni di utilizzo del sito web si applicano nel momento di accesso e/o utilizzo di questo sito web. Per saperne di più leggi la pagina termini e condizioni di utilizzo del sito. |

PRIVACY e RETARGETING

Questo sito web usa Google Analytics per l'analisi delle visite e del traffico, inoltre utilizza il pixel di tracciamento di Facebook per fare retargeting. Per saperne di più leggi la PRIVACY POLICY. |

|

Frigotecnica Zambon S.r.l. P. IVA 01941000265

via Schiaparelli 11 (zona industriale), 31029 Vittorio Veneto, Treviso, ITALY tel: 0438501149, fax: 0438501786, [email protected] Zambon Frigotecnica 2022 © tutti i diritti riservati |